Logistics Việt Nam: 70% rơi vào túi các “ông lớn” nước ngoài

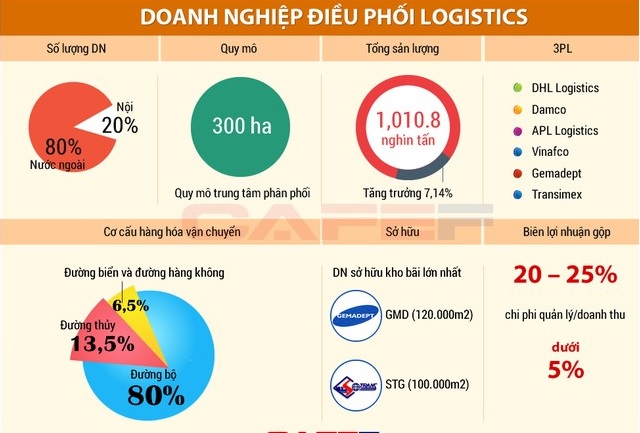

Tổng nguồn thu từ dịch vụ logistics (bao gồm kho vận, giao nhận, vận chuyển và phân phối) vào khoảng 15-20% GDP của VN là một con số khổng lồ (khoảng 12 tỉ USD/năm). Nhưng 70% doanh thu hiện đang rơi vào túi các DN nước ngoài.

Nguyên nhân là hạ tầng của Việt Nam chưa tương thích để doanh nghiệp logistics Việt Nam có thể tiêu hoá được “miếng bánh” hấp dẫn này.

“Miếng bánh” hấp dẫn

Đánh giá của Ngân hàng Thế giới (WB) cho thấy năm 2010, Việt Nam đứng đầu nhóm quốc gia thu nhập thấp và ở mức trung bình trên thế giới. Tuy Việt Nam ở giai đoạn đầu của việc phát triển, nhưng so với các quốc gia và vùng lãnh thổ ở Châu Á, kinh tế VN đang có sự phát triển mạnh thị trường mà sản xuất và bán lẻ - những yếu tố quan trọng cho thành công của ngành logistics. Hiện logistics của VN đứng thứ 53/155 quốc gia.

Nguồn thu từ dịch vụ logistics tại thị trường Việt Nam chiếm khoảng 15 - 20% GDP (khoảng 12 tỉ đôla Mỹ). Đây quả thực là một nguồn thu khổng lồ. Mặt khác, chỉ tính riêng vận tải trong chuỗi logistics (chiếm từ 40-60% chi phí) thì cũng đã là nguồn thu lớn.

Tuy nhiên, miếng bánh lớn và hấp dẫn này đang thuộc về các doanh nghiệp nước ngoài như APL, Mitsui OSK, Maerk Logistics, NYK Logistics.... Có thể nói, đây là những đại gia quốc tế với khả năng cạnh tranh mạnh bởi bề dày kinh nghiệm, nguồn tài chính mạnh, với hệ thống dịch vụ đã được hình thành lâu năm, chuyên nghiệp và bao quát trên toàn thế giới. Đặc biệt, công nghệ khai thác hiện đại, trình độ quản lý khá cao. Chính vì vậy, các doanh nghiệp này đã giành được khoảng 70% thị phần logistics tại Việt Nam.

Nguy cơ mất thị trường

Mặc dù số lượng các doanh nghiệp tham gia lĩnh vực này của Việt Nam đang tăng lên nhanh chóng, song thực sự không mạnh mà chủ yếu là làm đại lý cho các “ông lớn” nước ngoài. Một số ít doanh nghiệp có thể chiếm được một phần nhỏ thị trường lại bị cạnh tranh khốc liệt. Nguy cơ nhãn tiền là năm 2014, các doanh nghiệp nước ngoài trong lĩnh vực logistics tại Việt Nam sẽ được phép mở công ty 100% vốn nước ngoài theo cam kết gia nhập WTO. Như vậy, cuộc cạnh tranh giành giật từng “miếng bánh” trên thị trường logistics sẽ khốc liệt hơn rất nhiều.

Theo thống kê mới nhất của Hiệp hội Giao nhận vận chuyển Việt Nam, hiện các doanh nghiệp liên doanh hoặc 100% vốn nước ngoài không những đã giành được khoảng 70% thị trường mà còn hết sức chuyên nghiệp, có mạng lưới rộng khắp... Trong khi đó, các doanh nghiệp logicstis Việt Nam chưa có tiềm lực, kinh nghiệm, thiếu đầu tư công nghệ... nên chỉ đáp ứng những dịch vụ đơn giản, hoạt động manh mún, qua nhiều trung gian, đại lý. Phương pháp cạnh tranh chủ yếu là hạ giá để giành giật khách, tự thôn tính lẫn nhau nên “miếng bánh” thị phần ngày càng có nguy cơ nhỏ lại. Nhiều doanh nghiệp chỉ là danh nghĩa,... còn thực chất làm thuê cho các hãng nước ngoài.

Bên cạnh đó, môi trường hạ tầng Việt Nam cũng không là tiền đề tốt cho ngành này phát triển. Hệ thống hạ tầng giao thông chưa mạnh, thiếu kết nối đồng bộ, quy mô nhỏ, rời rạc... Cụ thể, các trục đường bộ chưa vào cấp tiêu chuẩn để có thể kết hợp tốt các phương thức vận tải bằng đường biển, đường sông, đường bộ và đường hàng không. Hệ thống đường sắt quá lạc hậu, không hỗ trợ được cho chu trình vận tải khép kín của logistics. Đường hàng không năng lực vận chuyển hàng hóa thấp. Sân bay chưa có nhà ga hàng hóa và khu vực riêng cho hoạt động logistics...

Tất cả khó khăn trên khiến tắc nghẽn dòng dịch chuyển logistics. Điều này làm tăng chi phí sản phẩm, giảm hiệu quả của hoạt động logistics Việt Nam. Đây là những thách thức không nhỏ với doanh nghiệp Việt Nam để giữ và phát triển “miếng bánh” thị phần logistics.

baocongthuong.com.vn