Các loại quy tắc xuất xứ phổ biến

Bài viết dưới đây sẽ cập nhật cho các bạn biết về 2 loại xuất xứ hàng hoá cơ bản cũng như 6 quy tắc phổ biến khi xuất xứ hàng hoá do ILT tổng hợp.

Có hai loại xuất xứ hàng hóa cơ bản:

1. Xuất xứ hàng hóa không được hưởng ưu đãi (Non-preferential Rules of Origin) C/O Form B

Chỉ nhằm mục đích thống kê, thực thi các biện pháp và chính sách thương mại, các yêu cầu về nhãn mác hàng hóa hoặc các quy định về mua sắm chính phủ. Quy tắc xuất xứ này không được hưởng các ưu đãi về thuế quan.

2. Xuất xứ hàng hóa hưởng ưu đãi thuế (Preferential Rules of Origin)

Xuất xứ hàng hóa này nhằm xác định hàng hóa nhập khẩu đáp ứng được các yêu cầu về xuất xứ hàng hóa trong một hiệp định thương mại cụ thể để hương ưu đãi về thuế quan hoặc các ưu đãi khác nếu có.

Một số quy tắc xuất xứ hàng hóa phổ biến

1. Quy tắc xuất xứ “Thuần túy” – Wholly Obtained

Xuất xứ thuần túy là sản phẩm được sản xuất, khai thác, đánh bắt, thu lượm được hoàn toàn trong lãnh thổ của một bên tham gia hiệp định mà không tích hợp thêm bất cứ thành phần của quốc gia khác vào. Mỗi hiệp đinh thương mại có quy định khác nhau về xuất xứ thuần túy. Dưới đây là những ví dụ điển hình cho các sản phẩm có xuất xứ thuần túy:

– Cây trồng và các sản phẩm từ cây trồng

– Động vật sống

– Sản phẩm thu được từ động vật sống

– Sản phẩm thu được từ săn bắn, nuôi trồng, thu lượm

– Khoáng sản và các chất sản sinh tự nhiên

– Sản phẩm đánh bắt và các sản phẩm từ biển

– Sản phẩm được chế biến hoặc được sản xuất ngay trên tàu

– Sản phẩm khai thác từ đáy biển hoặc dưới đáy biển bên ngoài vùng đặc quyền kinh tế và thềm lục địa

– Phế thải và phế liệu có nguồn gốc từ quá trình sản xuất và tiêu dùng

– Sản phẩm thu được hoặc được sản xuất từ các loại hàng hóa kể trên.

2. Quy tắc “Hàm lượng giá trị khu vực” – Regional Value Content (RVC)

Khi hàng hóa không đáp ứng được quy tắc xuất xứ thuần túy. Nếu sản phẩm đáp ứng được các quy tắc sau đây có thể coi là xuất xứ và được hưởng ưu đãi thuế:

– Các nguyên vật liệu không có xuất xứ phải trải qua một quy trình chế biến/gia công đáng kể (sufficient working or processing)

– Đáp ứng yêu cầu về hàm lượng giá trị khu vực (regional value content – RVC) Mỗi hiệp định thương mại khác nhau sẽ có công thức tính hàm lương giá trị khu vực khác nhau.

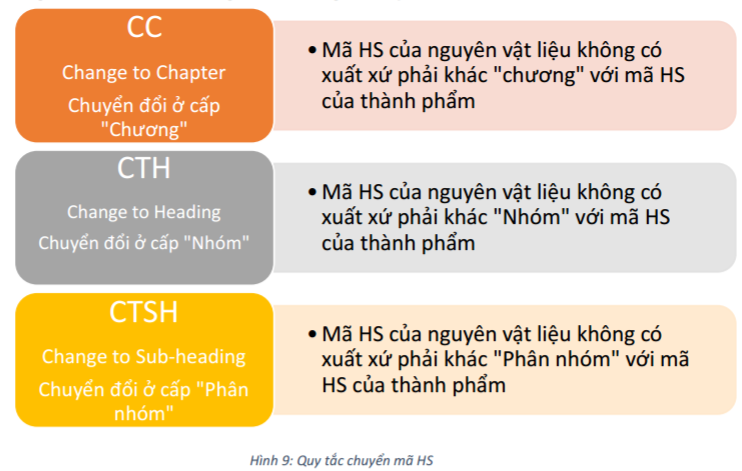

3. Quy tắc “Chuyển đổi mã HS” – Tariff shift (CC, CTH, CTSH)

Bên cạnh quy tắc hàm lượng giá trị khu vực RVC, nếu sản phẩm đáp ứng được yêu cầu về chuyển mã HS thì cũng được xem như có xuất xứ và được hưởng ưu đãi thuế

Quy tắc “Chuyển đổi mã HS” quy định: mã HS của tất cả nguyên vật liệu không có nguồn gốc xuất xứ phải khác mã HS của sản phẩm. Có 3 cấp độ chuyển đổi mã HS.

4. Quy tắc De Minimis (quy tắc không đáng kể)

Hàng hóa không đáp ứng được tiêu chí “Chuyển đổi mã HS” vẫn được coi là có xuất xứ nếu tỉ lệ nguyên vật liệu không có xuất xứ mà không đáp ứng được yêu cầu chuyển đổi mã HS nhưng có giá trị chiếm tỉ lệ nhỏ không đáng kể so với giá của thành phẩm. Các hiệp định thương mại tự do khác nhau sẽ có quy định khác nhau về tỉ lệ không đáng kể này. Quy định phổ biến nhất là:

– Đối với mặt hàng dệt may, giày da (mã HS từ chương 50 đến chương 63) các nguyên vật liệu không có xuất xứ nhưng không đáp ứng được quy định chuyển đổi mã HS có tổng trọng lượng không vượt quá 10% so với trọng lượng hàng hóa hoặc giá trị của chúng không vượt quá 10% giá trị của hàng hóa.

– Đối với các hàng hóa không phải là hàng dệt may, giày da (mã HS nằm ngoài chương 50 đến chương 63) nguyên vật liệu không có xuất xứ nhưng không đáp ứng được quy định chuyển đổi mã HS có giá trị không vượt quá 10% giá trị của hàng hóa.

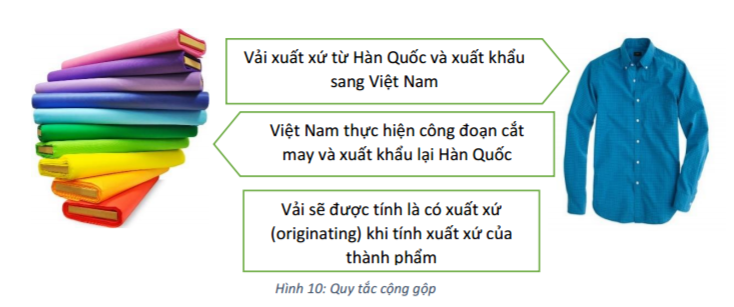

5. Quy tắc cộng gộp

Quy tắc này cho phép nếu hàng hóa có xuất xứ từ một bên tham gia hiệp định khi được sử dụng làm nguyên vật liệu để sản xuất các sản phẩm tiếp theo ở lãnh thổ bên kia thì được coi là có xuất xứ ở bên sản xuất sản phẩm tiếp theo đó. Ví dụ:

6. Quy tắc vận chuyển trực tiếp

Hàng hóa khi đáp ứng được các yêu cầu về xuất xứ, để được hưởng ưu đãi thuế và các ưu đãi khác nếu có thì nó phải tuân thủ quy tắc về vận chuyển trực tiếp giữa các bên tham gia hiệp định. Trong trường hợp hàng hóa phải quá cảnh ở một hoặc nhiều quốc gia ngoài hiệp định thì phải đáp ứng được những yêu cầu sau:

– Việc quá cảnh là cần thiết vì lý do địa lý hoặc do yêu cầu đặc biệt liên quan đến vận tải.

– Hàng hóa không tham gia vào giao dịch thương mại hoặc tiêu thụ tại nước quá cảnh

– Hàng hóa không trải qua bất kỳ công đoạn gia công nào khác ngoài việc dỡ và bốc xếp lại hoặc những công đoạn cần thiết để đảm bảo hàng hóa trong điều kiện tốt.